“…la baja tasa de desempleo y las exportaciones en niveles récord trajeron mayor estabilidad y menor riesgo a las operaciones relacionadas con el mercado de ganado en pie…”

Pedro Gonçalves es analista de mercado de Scot Consultoria , graduado en ingeniería agrónoma por la Universidad Estadual Paulista “Júlio de Mesquita Filho” – Unesp.

Scot Consultoria realiza investigaciones, análisis y proyecciones de mercado, evaluación y peritaje, con foco en la ganadería en Brasil.

por AgriBrasilis

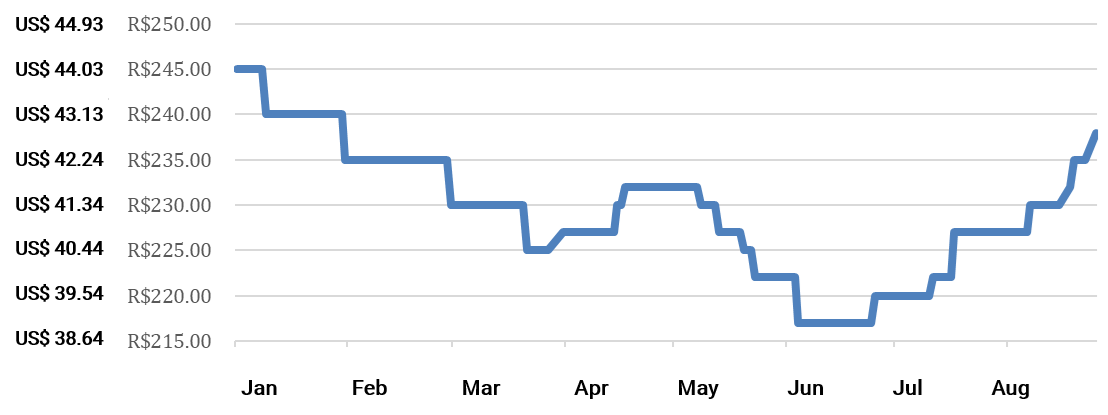

Las variaciones de los precios pagados por el ganado vacuno de carne iniciaron 2024 con caídas constantes. Con la referencia de precios brutos y a plazo en São Paulo, hubo una caída de alrededor de US$ 3,60/@ entre enero y abril [@, o “arroba” equivale a 15 kg] . La recuperación a mediados de año se debe a una mayor demanda, principalmente interna, pero el aumento de la oferta en el período invernal terminó trayendo precios más bajos (mediados de junio a julio).

Desde entonces, venimos asistiendo a una recuperación de los precios, pasando desde el nivel de referencia más bajo, US$ 39,11/@, a un nivel similar al de principios de año, US$ 42,89/@.

Precios del ganado en pie en US$/@ en São Paulo (precios brutos y futuros)

Fuente: Scot Consultoria; traducido por AgriBrasilis

Esta tendencia a la baja en los precios pagados estuvo directamente influenciada por el alto volumen de faena en el primer semestre del año. Luego de dos años de severa retención de vacas, 2020 y 2021, aprovechando precios extremadamente positivos para la arroba de ternero (@), los años siguientes comenzaron a recibir un mayor volumen de hembras faenadas, y en consecuencia un mayor volumen de ganado ofertado.

Sacrificio de ganado en los primeros seis meses del año, en millones de cabezas, en Brasil (últimos 5 años)

Fuente: IBGE; traducido por AgriBrasilis

Sin embargo, el escenario a principios de año podría haber sido de pérdidas más severas. El consumo interno muestra un signo positivo, dada la recuperación del índice de consumo de los hogares (ICF). Este factor, sumado a la baja tasa de desempleo y a las exportaciones en niveles récord, trajo mayor estabilidad y menor riesgo a las operaciones relacionadas con el mercado de ganado en pie.

“El momento de pensar en la estrategia para el próximo año, mirando las posibilidades del mercado, es ahora”

Otro punto positivo fueron los buenos márgenes de las industrias actualmente, que, incluso con un menor volumen de ofertas, aún aceleran las compras para asegurar este momento positivo, dado un dólar fortalecido frente al real.

¿Qué pasa con los pastos en el escenario actual?

Para averiguarlo, Scot Consultoria realizó un estudio de campo: se entrevistaron a 246 agricultores, en 16 Estados, con una superficie declarada de 234,9 mil hectáreas.

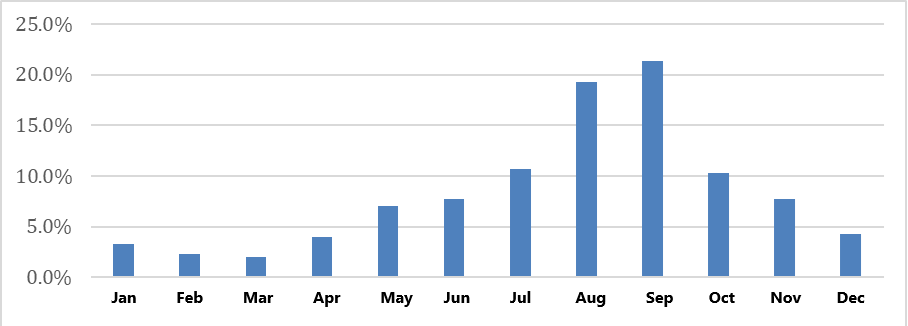

El momento de pensar en la estrategia para el próximo año, mirando las posibilidades del mercado, es ahora. En este estudio, notamos que la adquisición de semillas se distribuye a lo largo del año, por cuestiones logísticas y de entrega, pero agosto y septiembre concentran el 40,6% de las compras de los agricultores que entrevistamos.

Distribución (%) de meses de compra de semillas de pasturas en el año

Fuente: Scot Consultoria; traducido por AgriBrasilis

Este momento de compra refleja, considerando un vacío de planificación y entrega, las respuestas para el período de implementación de la reforma de los pastos, que sería para los meses de más lluvias (verano en Brasil), entre octubre y diciembre.

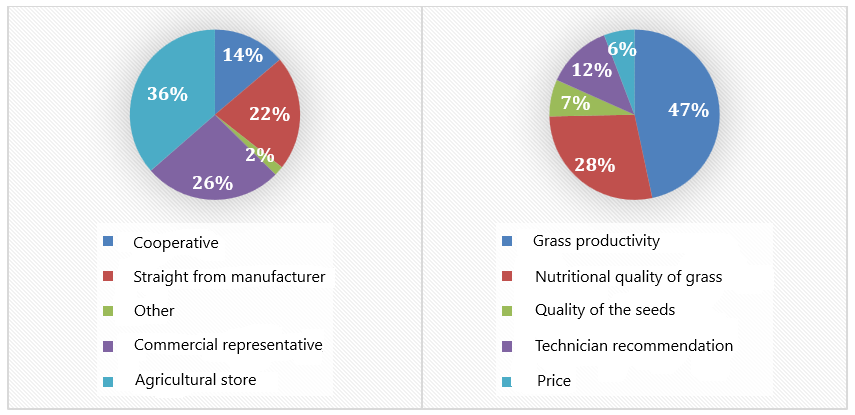

El cuello de botella de la producción en este caso estaría en la adquisición de materiales, desde el punto de vista técnico de la implementación del cultivo hasta su desarrollo. Las tiendas agrícolas concentran la mayor parte de los lugares donde se compran las semillas de pasturas, junto con el representante comercial. Son dos de los canales que, teóricamente, no se preocuparían por el paquete tecnológico utilizado, sino por el volumen de ventas.

Distribución (%) de los canales de compra de semillas y participación de los factores de elección de cultivares (%)

Fuente: Scot Consultoria; traducido por AgriBrasilis

Dentro del universo investigado, el peso del precio de las semillas de gramíneas fue mayor para los agricultores del Estado de São Paulo, con un 31,6% de ellos optando por elegir con base en el precio, seguido por el Estado de Minas Gerais (26,3%).

Si analizamos estos datos, el momento actual es la primera ventana destacada para las inversiones, ya con un final de año con precios más positivos. Esto se debe a que un segundo semestre impulsado por una reducción de la oferta de ganado en el primer trimestre, y una demanda más fuerte para el segundo trimestre, trae un escenario de precios pagados más positivos para el mercado de ganado en pie.

Y, con ello, las inversiones en la actividad hacia fin de año deberían aumentar, siendo posible que 2025 sea un escenario muy positivo, con el vuelco en el ciclo ganadero más evidente. Y esto también aplica a la crianza y recría, sistemas prácticamente realizados sobre pasturas, y que ya muestran signos de recuperación en los niveles de precios, véase la relación de intercambio con el ganado gordo, donde se necesita vender más arrobas de ganado gordo para adquirir un ternero.

FUENTE: https://agribrasilis.com