Un experto del mercado habló sobre cómo se construyen realmente las ventas de trigo y los principios para obtener el máximo beneficio de la venta de la cosecha.

El Dr. Olaf Zinke, un agroanalista alemán y observador del mercado de granos en Agrarheute.com, escribe en su artículo lo siguiente: “Muchos agricultores están indignados. El mercado mundial de granos es más pequeño que nunca. A pesar de esto, los precios caen antes de la cosecha. ¿Cómo se puede explicar esto? ¿Se están manipulando los precios de las acciones?

¿Y es posible? ¿Existe una dinámica estacional característica de los precios de los cereales?

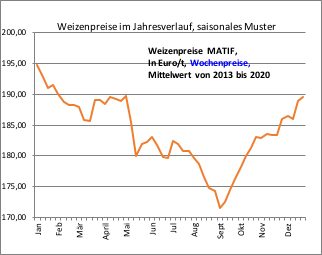

Aparte de los excepcionales dos años 2021 y 2022 en términos de precios, los precios del trigo, a pesar de todas las fluctuaciones, muestran una dependencia estacional muy clara a lo largo de los años (ver gráfico).

Infografía del Dr. Olaf Zinke (© Olaf Zinke).

Según esto, los precios del trigo han caído una media de 10 euros la tonelada en unas 4-8 semanas antes del inicio de la cosecha durante los últimos 7 años.

Pero esto no es un mínimo estacional: luego caen aún más claramente en todos los años inmediatamente después de la cosecha. De media, tras la cosecha, los precios del trigo vuelven a caer al menos 10 euros la tonelada, hasta el nivel más bajo del año. Los agricultores que se vieron obligados a vender su trigo durante este tiempo están obteniendo los peores precios del año. De media, a la larga, están 20-30 euros (o 15-20%) por debajo de los precios máximos anuales.

Los motivos de tal venta, en un momento muy desfavorable en cuanto a las especificidades del mercado, pueden ser muy diferentes y radicar en problemas de liquidez o falta de opciones de almacenamiento. Sin embargo, si observa la curva de precios, una cosa queda clara: el almacenamiento de granos es rentable la mayoría de los años y le otorga al agricultor, en promedio, ganancias significativamente más altas que venderlos después de la cosecha.

Desde un punto de vista estratégico, es posible una venta mucho mejor con el almacenamiento, porque si puede cronometrar su comercialización y seguir el plan de comercialización, ganará más.

En promedio durante la última década, los precios de los cereales han aumentado constantemente desde su punto más bajo en septiembre. Y generalmente alcanzan su punto máximo al final del año y en los primeros tres o cuatro meses del año. Después de eso, el precio baja. Este patrón es bastante claro.

La manipulación de los precios de los cereales en los mercados de futuros (y, por lo tanto, también de los precios al contado estrechamente relacionados con los mercados de futuros) por parte de grandes fondos de cobertura, grandes inversores o comerciantes de cereales parece poco probable debido a los enormes volúmenes/ventas negociados en las bolsas de valores.

La facturación diaria de trigo en el mercado de futuros CBOT de EE. UU. durante las últimas semanas ha oscilado entre 35 000 y 80 000 contratos: con un tamaño de contrato de 5000 bushels o 136 toneladas, esto corresponde a una facturación diaria de 4 a 11 millones de toneladas de grano. Esto es hasta la mitad de la cosecha de trigo alemana. En la bolsa europea MATIF, la facturación diaria osciló entre 15 000 y 40 000 contratos, 50 toneladas por contrato. ¡Era hasta 2,0 millones de toneladas por día!

Por otro lado, la información sobre la posible oferta y demanda tiene una gran influencia en los precios y sus fluctuaciones. Esto incluye pronósticos de cultivos (como el informe del USDA), cierres de exportaciones, restricciones comerciales, pronósticos de rendimiento, clima y más. Cada participante del mercado puede leer inmediatamente a los precios de mercado de futuros cómo el mercado o la masa de participantes del mercado evalúan la situación. Esta evaluación se refleja luego en el nuevo precio.

Los ganadores son solo aquellos que tienen una cierta ventaja informativa y pueden administrar algo por adelantado. En cualquier caso, estos no son agricultores. Pero una cosa también ha quedado clara en los últimos dos años: nadie puede ver el futuro. Ni el USDA, ni el comerciante de granos. E incluso los mejores pronósticos son solo una herramienta, solo son válidos por un corto tiempo y, por regla general, rara vez coinciden con lo que realmente está sucediendo.

Si se conoce nueva información, el mercado reacciona de inmediato y, a menudo, de forma violenta. A corto plazo, hay exageraciones y grandes fluctuaciones de precios. Sin embargo, después de un tiempo, los precios se nivelan nuevamente en el nivel de consenso. Hasta que salga nueva información.

Los últimos dos años han sido una excepción en algunos aspectos, porque una gran cantidad de factores económicos globales y no agrícolas, en particular conflictos internacionales, han afectado los mercados de granos, y los efectos a largo plazo han sido difíciles o imposibles de evaluar. El resultado fue un nivel de precios significativamente más alto y fluctuaciones de precios significativamente más altas que en años «normales».

En primer lugar, la volatilidad extrema preocupa a los agricultores y comerciantes de cereales y, en ocasiones, provoca reacciones políticas excesivas por parte de los importadores y exportadores. No olvidemos los factores habituales como el clima, las previsiones de cosecha relacionadas y la dinámica estacional de los precios (tradicional caída después de la cosecha).

Sin embargo, el nivel de precios sigue siendo significativamente más alto que en años anteriores, y muchas influencias políticas hacen que los pronósticos sean casi imposibles o reducen aún más su ya corto plazo.

Es difícil decir si los precios de los cereales seguirán cayendo o si volverán a subir rápidamente. Porque la situación de fondo, la mala oferta global, apenas ha cambiado.

Dos cosas también están claras este año: los agricultores con espacio de almacenamiento tienen una clara ventaja en lo que respecta a la comercialización. Ya han logrado precios significativamente mejores en 2021. Y aquellos que también han asegurado parte de sus cultivos en el mercado de futuros pueden esperar rendimientos generales significativamente más altos que los agricultores que no lo han hecho, incluso después de las caídas estacionales de los precios. Los precios de los cereales siguen siendo altos: almacene y cubra”.

(Fuente: www.agrarheute.com. Autor: Dr. Olaf Zinke.)